La maggior parte dei sistemi di controllo operativo e gestionale delle organizzazioni sono basati su misure e obiettivi di carattere prettamente finanziario, ignorando i progressi nel raggiungimento degli obiettivi strategici a lungo termine. Un’impostazione, questa, che riflette spesso la mancanza di un collegamento tra il piano strategico dell’organizzazione e l’esecuzione della strategia: la strategia, intesa come il movimento di un’organizzazione dallo stato attuale ad uno futuro, è perlopiù custodita nella mente degli executive e si nasconde tra le loro direttive, non consentendo a dipendenti e collaboratori di comprendere quali risultati producono realmente valore per l’organizzazione. In ambito di Project e Portfolio Management, in particolare, se non è chiaro a cosa l’organizzazione tende, molto probabilmente impegneremo tempo, soldi e risorse nella realizzazione di progetti che non contribuiscono a raggiungere quella posizione nel futuro che l’organizzazione desidera.

Negli anni Novanta, gli accademici statunitensi Robert S. Kaplan , and David P. Norton hanno proposto uno strumento che, se integrato nel Project Portoflio Management, può rivoluzionare il modo di fare business di un’organizzazione: la Balanced Scorecard (BSC).

Cos’è la Balanced Scorecard?

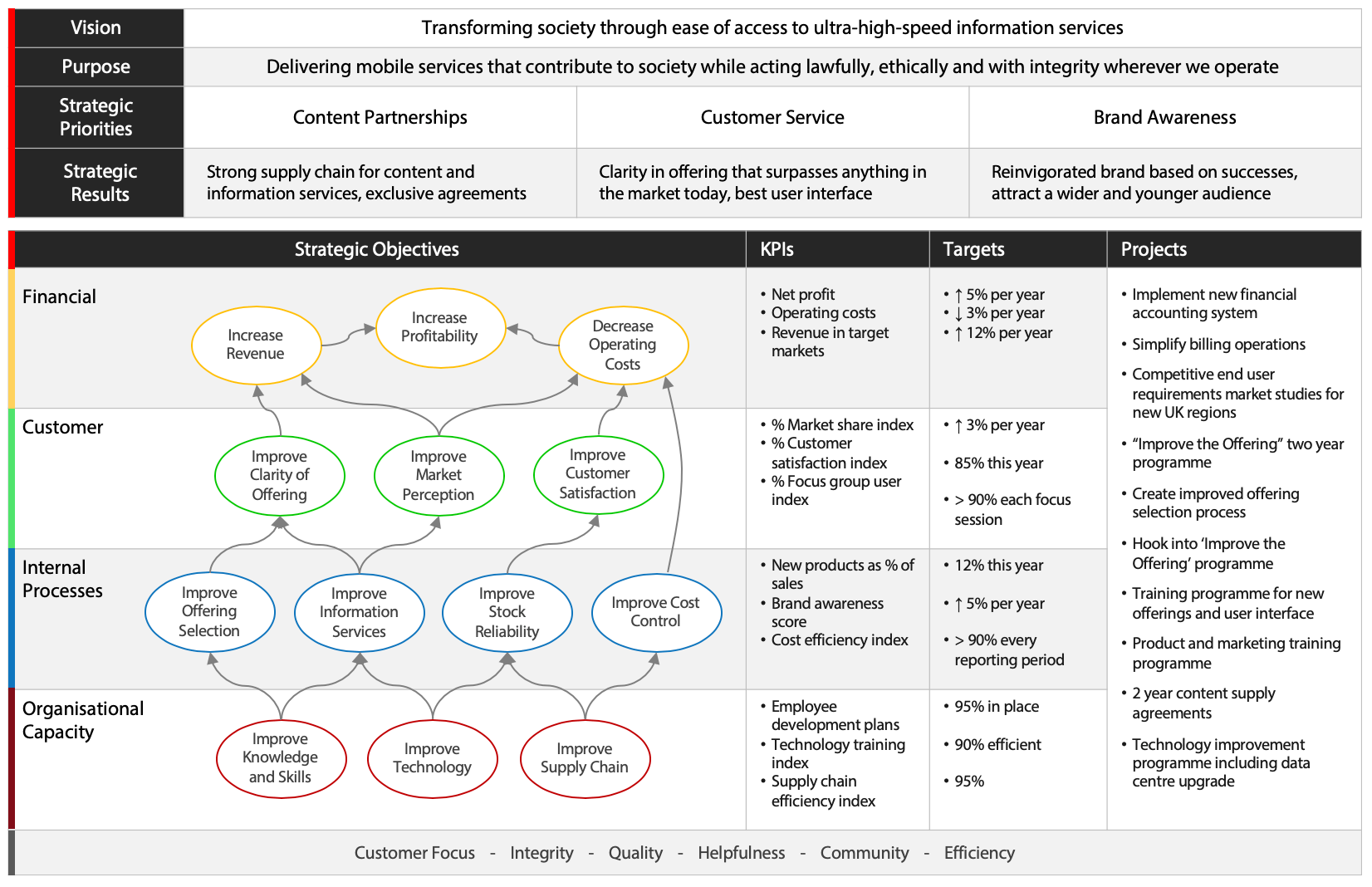

La BSC è uno strumento di pianificazione e gestione strategica. Consente di tradurre la vision e la strategia dell’impresa in un insieme di obiettivi, indicatori per la misurazione delle performance ed azioni. I collegamenti tra gli obiettivi strategici, come mostrato nell’immagine sottostante, rappresentano la mappa strategica, che descrive la strategia dell’azienda, consentendo la visualizzazione delle relazioni causa-effetto.

A cosa serve?

- Tradurre la strategia dell’organizzazione in piani operativi;

- allineare l’organizzazione alla strategia;

- rendere l’implementazione della strategia il lavoro quotidiano di ognuno all’interno dell’organizzazione;

- fare della strategia un processo continuo.

Il modello propone di guardare l’impresa da quattro prospettive, considerando i punti di vista dei principali stakeholder coinvolti nel processo di creazione di valore, per generare un’unica prospettiva bilanciata:

- prospettiva economico-finanziaria;

- prospettiva del cliente;

- prospettiva dei processi interni;

- prospettiva dell’apprendimento e della crescita.

Come costruirla?

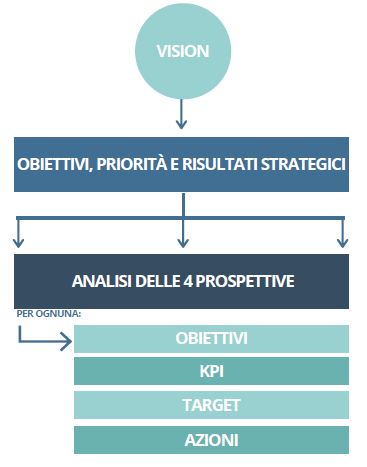

- Definire la vision aziendale.

- Dalla vision, determinare obiettivo, priorità e risultati strategici.

- Declinare l’obiettivo, le priorità e i risultati strategici dell’organizzazione nelle quattro prospettive della BSC, evidenziando le relazioni causa-effetto tra gli obiettivi strategici.

- Individuare i Key Performance Indicators (KPI, indicatori chiave di performance) collegati ad ogni prospettiva.

- Fissare i valori target che l’organizzazione intende raggiungere per ciascun KPI.

- Tradurre gli obiettivi individuati nelle quattro prospettive in possibili azioni/progetti.

Analisi delle prospettive

CLIENTI. Guardare l’organizzazione dal punto di vista dei clienti significa:

– Identificare chi sono i nostri clienti, come ci vedono e cosa vogliono da noi.

– Individuare obiettivi per la soddisfazione del cliente ed indicatori chiave di performance (ad esempio, grado di soddisfazione del cliente, tasso di fedeltà, tasso di acquisizione di nuovi clienti, redditività per cliente, etc.)

PROCESSI INTERNI. Occorre analizzare quei processi interni che influiscono maggiormente sulla creazione di valore da parte dell’organizzazione (ad esempio, il processo di innovazione dei prodotti o servizi, il processo di assistenza al cliente, etc.).

– Identificare in quali processi l’organizzazione deve eccellere per meglio soddisfare i clienti.

– Individuare obiettivi e metriche per misurare l’efficienza e l’efficacia di tali processi.

APPRENDIMENTO E CRESCITA. Questa prospettiva considera l’attitudine dell’organizzazione e degli individui che la compongono al miglioramento attraverso l’apprendimento continuo.

– Identificare quali miglioramenti, in termini di capacità dell’impresa a svolgere quei processi che creano valore per i clienti, sono necessari per raggiungere altri obiettivi.

– Identificare gli obiettivi di apprendimento e crescita e gli indicatori per misurarli (ad esempio, il grado di soddisfazione dei dipendenti, il livello di formazione e il grado di professionalità del personale).

FINANZIARIA. Considera il punto di vista e le aspettative dei soci in termini economico-finanziari.

– Identificare quali risultati economici si propone di raggiungere l’organizzazione.

– Identificare gli obiettivi finanziari di alto livello e gli indicatori per misurarli (ad esempio, crescita del fatturato e profittabilità).

Templates

Puoi scaricare gratuitamente il template per la tua BSC al link sottostante.